Hay una clara indicación de que los hogares australianos están luchando y es necesario implementar un plan rápido para contrarrestarlo.

Australia está en recesión. No hay duda al respecto. Discutir sobre si es uno o dos cuartos es asombroso y sin sentido.

¿Qué podemos esperar del Banco de la Reserva de Australia la próxima semana para contrarrestarlo?

La probabilidad de que el banco actúe es alta. En todas las comunicaciones recientes, ha dicho que aliviará la política en caso de que la economía lo necesite. Lo hace en medio de bloqueos.

A pesar de que Nueva Gales del Sur y Victoria están profundamente bloqueadas, el Gobierno Federal está siendo mucho más parsimonioso con los estímulos que la última vez. Esta es una decisión política basada en el desperdicio de JobKeeper. No es lo que necesita la economía. Además, significa que menos personas pueden quedarse en casa, por lo que en realidad empeora la pandemia.

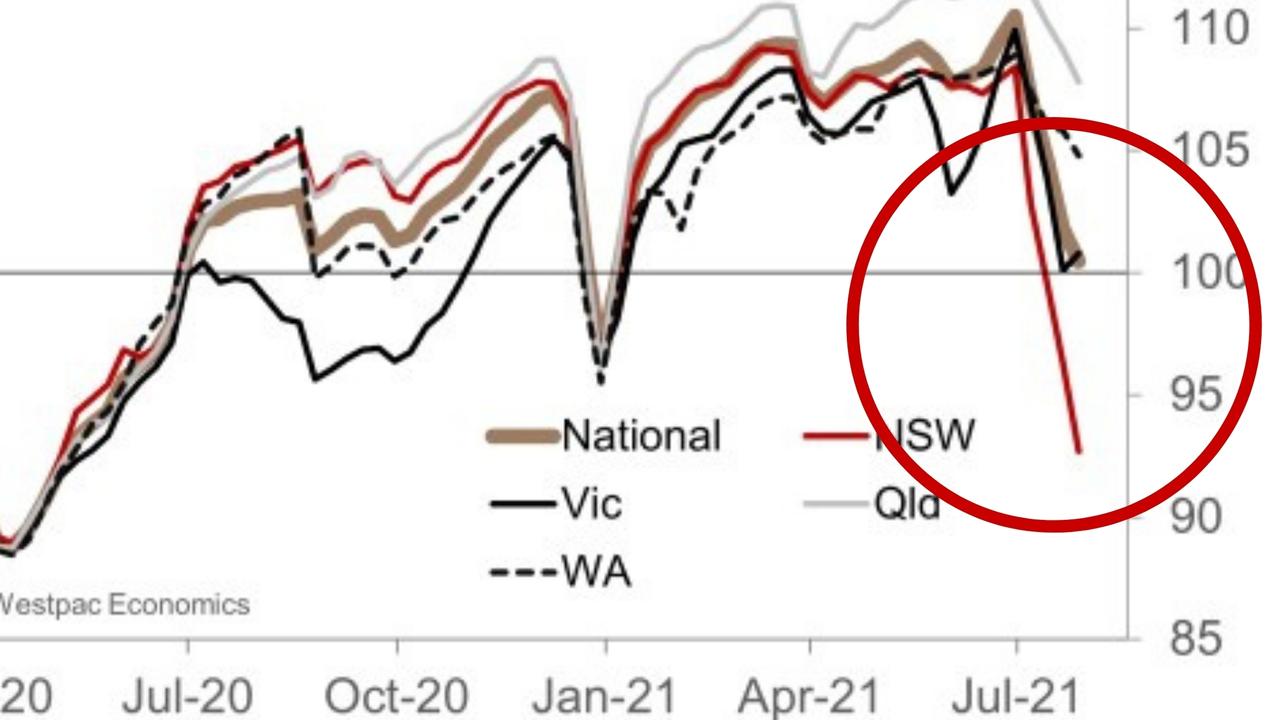

También existe una creciente evidencia de daños al mercado laboral. El ABS produce una serie quincenal denominada “nóminas”, que es un buen indicador adelantado para sus informes de empleo mensuales más amplios. Está mostrando algunas tendencias desagradables en los estados bloqueados, y parece haber contagio en aquellos estados que no están bloqueados también.

El RBA no puede permitir que las pérdidas de empleos, salarios y horas trabajadas se acumulen en daños materiales a los hogares sin alivio o compensación. No si desea ver una fuerte recuperación y alcanzar sus objetivos de inflación. Será necesario tirar de la palanca de la flexibilización monetaria.

¿QUÉ ES PROBABLE QUE HAGA EL RBA?

El libro de jugadas utilizado en el susto pandémico original de 2020 sirve como guía. Es probable que el banco aumente sus compras de activos en forma de más compras de bonos del gobierno para reducir las tasas de interés. Esto ayudará a los gobiernos estatales a pedir prestado y gastar en lugar de un gobierno federal extrañamente reacio. También ayudará a bajar el dólar australiano para impulsar los sectores comerciables. Esto no tiene ningún inconveniente con las fronteras cerradas y los turistas atrapados en casa.

¿QUÉ PASA CON EL PLAZO DEL FONDO DE FINANCIACIÓN?

La pregunta más interesante es ¿restablecerá el RBA la Facilidad de Financiamiento a Plazo para los bancos? Se trata de dinero impreso que el RBA entrega a los bancos de forma prácticamente gratuita, lo que les permite reducir las tasas hipotecarias fijas.

Las tasas hipotecarias australianas siguen siendo bastante altas en relación con otras jurisdicciones monetarias como Europa. El RBA puede reanudar fácilmente las compras de bonos bancarios de forma gratuita o incluso con una tasa de interés negativa para reducir aún más las tasas de hipotecas fijas.

Es poco probable que el RBA llegue tan lejos… todavía. Todavía le preocupan los precios desbocados de la vivienda y no ha preparado el terreno para una reversión tan potente. Pero hay algunas razones por las que es probable que se vea forzado de esta manera en 2022.

La segunda recuperación de Australia después de Covid no se parecerá en nada al primer boom. Los hogares serán cautelosos al salir de los encierros dado que la comunidad no tiene inmunidad natural para “vivir con Covid” y la actividad será lenta.

Como se señaló, los niveles de estímulo esta vez también son mucho más bajos.

Por último, China y EE. UU. Están convergiendo en una desaceleración global que la reapertura de Europa no podrá compensar. Ya hemos probado lo que esto implicará en la caída del 40% del precio del mineral de hierro. Más de eso está por delante y es probable que el mineral de hierro caiga por debajo de los 100 dólares en los próximos seis meses.

Este tipo de choque comercial absorbe ingresos de todos los rincones de la economía, tanto de los presupuestos públicos como privados. Es inmensamente deflacionario para los salarios y los bienes a medida que se desploma el crecimiento nominal. Es un muy mal momento.

El RBA está listo para moverse y lo hará la próxima semana. Pero por delante hay desafíos mucho mayores que aún no ha tenido en cuenta y que forzarán su mano a un estímulo más radical.

David Llewellyn-Smith es estratega jefe de MB Fund y MB Super. David es el editor fundador y editor de MacroBusiness y fue el editor fundador y editor de economía global de The Diplomat, el principal portal de geopolítica y economía de Asia Pacífico. Es coautor de The Great Crash of 2008 con Ross Garnaut y fue el editor de la segunda revisión de cambio climático de Garnaut.

.